就職と同タイミングで、オルカン・米国株・WealthNaviへの投資を始めてからおよそ1年が経ったので、最初の1年運用してみてどうだったのか経過報告を綴っていきます。

前提として、

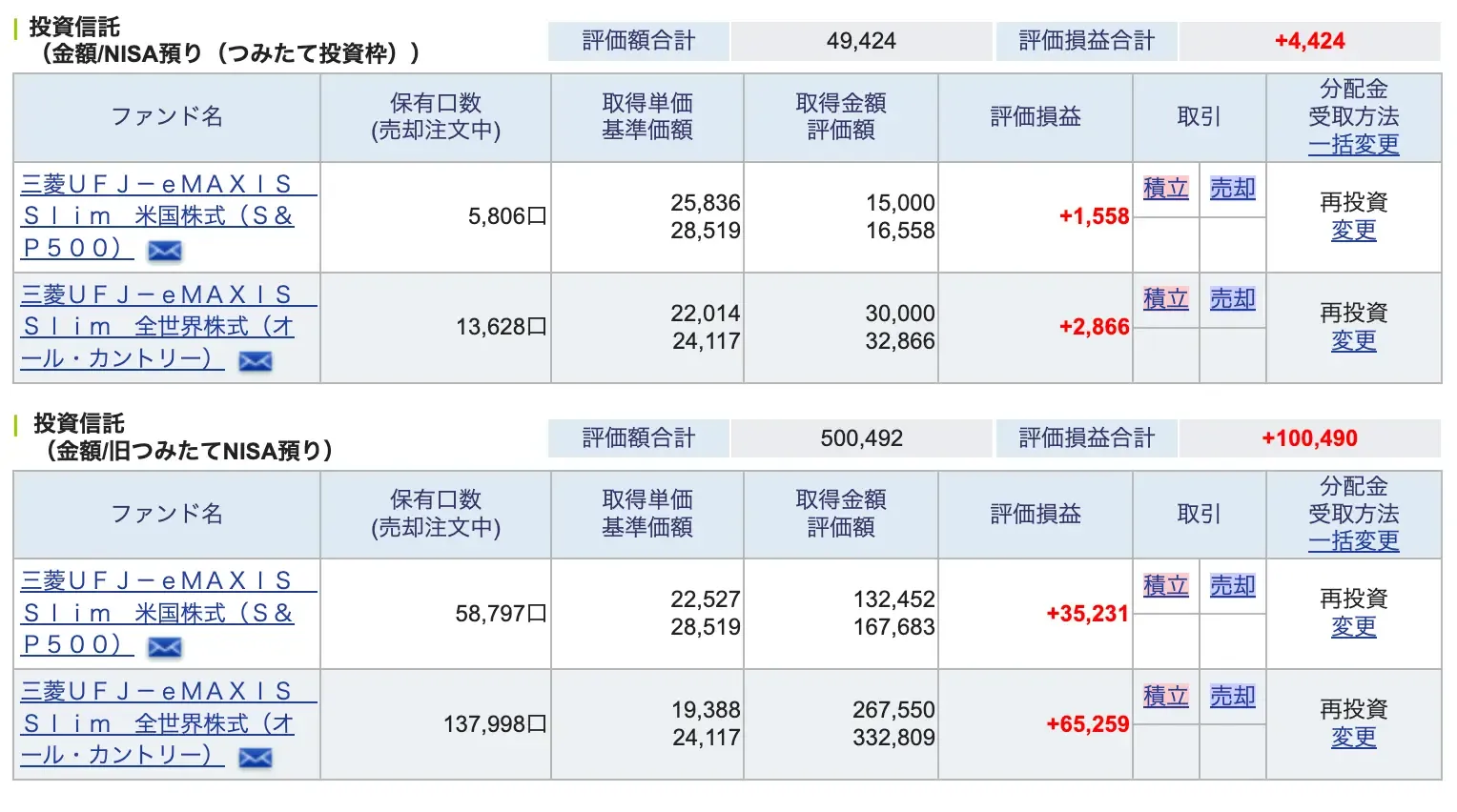

- eMAXIS Slim 全世界株式 (オール・カントリー) を月10,000円

- eMAXIS Slim 米国株式 (S&P500)を月5,000円

- WealthNavi (リスク許容度5/5)を月10,000円

積み立てていました。加えて、途中旧NISAの枠を使い切るために、オルカンを約18万円と米国株を約9万円追加発注しています。

なぜ投信とロボアドに分けているのか

正直言うと投信だけで十分です。なのですが、ロボアドってポートフォリオも自動で組んでくれるし、リバランスも自動で行ってくれるんですよね。というところで、WealthNaviは興味半分でやっているというただそれだけの理由です…。

無駄なリスクを生みたくない方は投信1本でも全然良いと思います。なので自分もNISA口座はSBI証券で開設して、そこで投信の商品を買っています。

オルカン・米国株について

早速結果発表からいきましょう。

+23.17%という結構パフォーマンスの良い数字が出ていますが、おそらくこれは「新NISA」という言葉に釣られてやっと重い腰を上げて投信を始めたイナゴの方々によって株価が釣り上げられた結果な気がします。11月手前でドカンと上がっているのは記事冒頭でお伝えしたように、旧NISA枠を使い切るために一気に発注したからですね。

自分は投信であればハイリスク・ハイリターンを好む傾向にあるので、来年以降銘柄を増やすにしても株式以外は選ばない気がします。というより、そもそもオルカンをベースに、世界経済は(今は)米国一強という状況を鑑みてその分米国株を買増ししているような考え方なので、これ以上銘柄を増やすことも無い気がします。

とは言え、新NISAになって投資枠が復活するようになったので、中短期保有を前提に遊び半分で別の投信を買ったりもしてますw

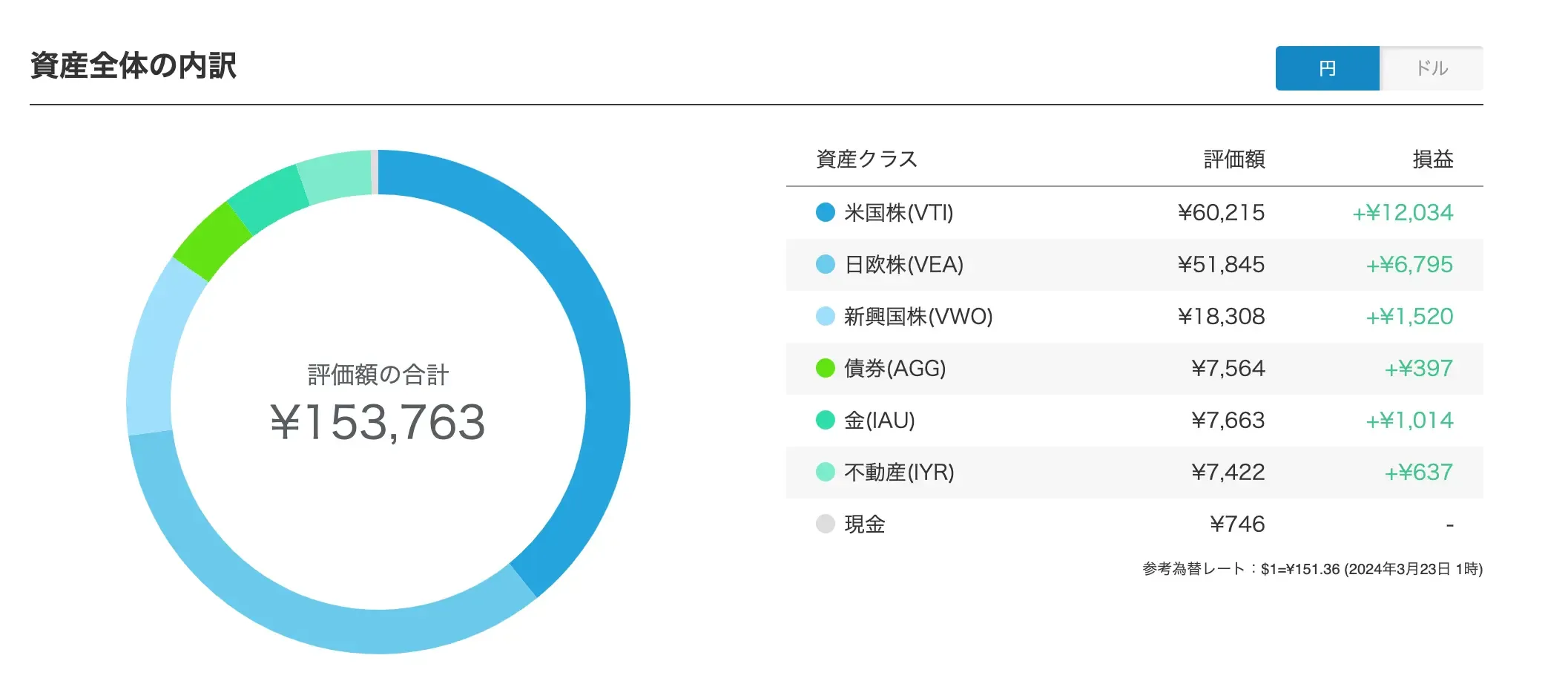

WealthNaviについて

WealthNaviも投信と大きく乖離しているわけではないですが、やはりポートフォリオに債券なども組み込まれているので、どうしても少し含み益率は少し下がってしまっています。が、全ての金融資産(商品?)においてプラスになっているので問題ないかと思います。

しかしWealthNaviはNISAではなく普通の特定口座で運用しているので、仮にこれを全て売却するとなった場合に20%超の税金が引かれてしまうのは痛いところですね🫠

あとWealthNaviは手数料がめちゃくちゃ高いです。ただ分配金が手数料より多く入ってくるのでここに関しては目を瞑ってます…

〆

まあとりあえずプラスのまま2年目に入れたので良かったな思います。来年以降も継続します!

この記事は 2025/07/08 00:12:57 にビルドされました